昨天晚上在网络上看到了星洲日报的文章“大馬人的舉債生活”之后深有感触,所以今天决定写一篇跟“债务”有关的文章。相信很多人在出来社会打拼之后,他们对金钱又有了一番新的体悟。因为读书时期大部分的学生都是过着钱来伸手的写意日子,现在自己赚钱之后才深深体会到“谁知手中钞,张张皆辛苦”的真义。

星洲日報/投資致富‧焦點策劃

此外,很多年轻一代都高喊着钱不够用,薪水涨幅不如人意。所以缺钱用的他们只能不停地刷卡使用着未来钱,因此变成了“卡奴”,也成为了“月光族”大军的一分子。不能否认有一小部分的人会规划如何“开源节流”,并加以投资理财以便早日达到财务自由。但是这种能克制住自己的欲望并努力存钱投资的人是少之又少,你又是属于那一种呢??

以前大家都说“家家有本难念的经”,我现在在后面加了一句,那就是“人人有还不完的债”,是不是很顺口又贴切呢?所以我今天会概括“大馬人的舉債生活”的一些重点以及我个人呢的见解跟大家分享。

星洲日報/投資致富‧焦點策劃

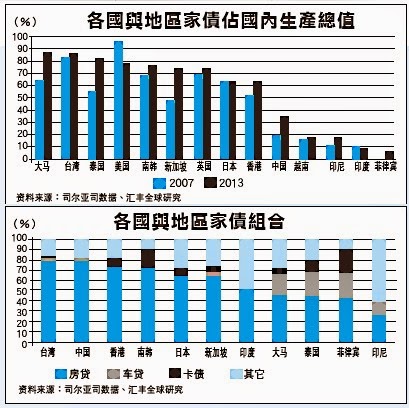

从上图我们可以看到马来西亚的家债占据了接近国内生产总值的90%。而且马来西亚是14个国家当中的家债冠军,也是家债在5年里上升得最快的国家之一。这种冠军排名真的是谁都不想见到的,同时也在经济成长发面埋下隐忧。房屋贷款在大马的债务当中都占有了非常高的比例,紧随在后的是车贷,卡债以及其它。

现在我需要面对的只有车贷,等到以后买产业就要加上房贷了。而且现在利息上升,年轻一代买屋子的难度也随之增高了。想要减轻马来西亚大众的债务,政府所面临的挑战可不是几年之内可以解决的。还好我娶了个贤淑的贤内助,我相信夫妻同心,其利断金。我们一定可以早日达到财务自由的。

星洲日報/投資致富‧焦點策劃

报导指出现在讯问财务辅导服务的中年人士出现了上升的迹象,这种现象其实是很不合理的。因为40歲以上人士的收入水平相對較為成熟與穩定,但是生活成本在通货攀升下使得收入相對穩定的貸款者面临着更大的壓力。因此财务规划应该要从现在就开始,不要因为自己是单身或者还年轻就忽视了理财规划。今朝有酒今朝醉的想法是不可取的,因为当我们步入结婚建立家庭的阶段时,我们所需要的资金是非常庞大的。

星洲日報/投資致富‧焦點策劃

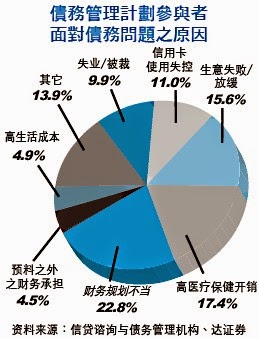

上图列出了债务管理计划参与者眠独债务问题的各大原因。最只要的因素是因为规划不当,高医疗保健开销(药剂行的生意果然有看头),生意失败,信用卡失控以及其它等。现在很多年轻一代大多是因为信用卡失控而变成月光族。所以要做人要量力而为,不要没有钱却打肿脸皮当胖子,卖一些昂贵的奢侈品给自己。

星洲日報/投資致富‧焦點策劃

总结:

当我们出生那天,我们就背负着“国债”,因为国家的债务有几千亿。上学后可能会借JPA助学金,毕业后要还几十年。买车要还车贷,买屋子要还放贷,现在买电视电器也可以借贷款,搞到现在好多人欠了一屁股债。如何减轻自己的债务??老实说,我也不知道。我只能努力赚更多的钱,精明理财咯。你们又打算如何减少债务呢???

减少吃铜锣烧。。。

ReplyDelete多啦啦

被你炸很够力下!!!加油吧。

Delete精明理财 + 减少开销 + 精明投资 让钱生钱。

ReplyDeletewendy 还有16千的 车贷款估计15年/16年就能清完,

无卡债,清完车贷后才“敢”考虑“房贷,不精明理财就辛苦咯。

多啦啦要向wendy多多学习。。。

DeleteWendy的规划很好,有车再有房。我也是这样打算的。嘿嘿。。

Delete两样一起来,吃不消~

Delete现在的新新人类还没出来社会已经债务连连了,读书债,车贷,卡债,每天喊穷可是天天大鱼大肉,手机型号要最潮流的。

多拉拉,歪歪和第一天才是很好的学习榜样。

Yy和虚空兄已经成为了很多人的榜样了。

Delete传达正能量的源头。

怎么我觉得先有房,再买车会比较好?因为房价涨价的速度是远远快过车价的涨价速度,而且房子会升值,先买房会较划算。另外,从贷款的顺序来讲,先拿房贷再拿车贷会比较容易两个都 approve,若倒转的话,拿了车贷,要再拿房贷就比较麻烦了,虽然能借到钱,但能借到的 amount 变少了。房贷借得少,是以百千计算的,个人不容易拿得出手这么大笔的现金;车贷借得少,是以几十千计算,还比较容易拿得出手。

Delete虽然你们是打算还完一个车贷再借房贷,但以现在的情况,很难让你等还完一个债,然后再拿另一个债,毕竟等你还完车贷(最快也3、5年时间),房价也起了差不多一倍,要买房就更难了。因此,实际情况,多数人都是房贷、车贷一起供的。除非你买二手车或买廉价屋

房贷车贷一起供的人很多,可是就因为这样而没有能力还的人也大有人在,

Delete不然也不会有那么多屋子被拍卖 和 向 AKPK 求助的人越来越年轻化。

没有那么大的头就别戴那么高的帽子。

依个人的财务状况而定吧,Wendy 单身和家人同住,家的屋子两老已经供完。

也没有能力一次拿两个贷款,消化不良。

因为呢,wendy 和两老同住,而两老的屋子已经供完。

所以呢,供完车子再供屋子。

有时候因为工作的关系,所以很多人都会选择先买车。

Delete过后等工作稳定了之后,才考虑去买房子。

我看到的很多人都是这样做的,也可以说年轻一代贪图舒服??

其实我也已经受够了租房间的日子,所以才想买一间属于自己安乐的小窝。

看个人的情况,如果是自己住家乡,当然可以一个贷款还完,然后再拿新的贷款。但游子呢?特别是已经组织家庭的游子,他们很难不同时供车贷和房贷。再说,同时供车贷和房贷也可以不如想象中困难,一切都是看你的选择,因为你可以买便宜车、买便宜屋。

Delete便宜屋,在目前看来便宜,但迟个3、5年,立刻变不便宜了

有得选的话,谁不想在同个时候只身背一个贷款?但很多时候,实际情况容不得你这么做。而且还有学贷呢

以上所说,只是想从另一个角度看待车贷与房贷,毕竟有时真的需要同时供车贷、房贷。只要有能力,有规划,why not ?对我而言,我看重产业多于交通工具,而产业价格是不等人的,因此若能负担产业的话,真的是要别考虑得太多就出手了

我是游子,所以在外工作真的是很不方便。

Delete我未来一定会是一起供车子和房子的,这是跑不掉的。

买了房,供着房贷。

ReplyDelete买了车,付现买。没卡债。

现在套利挣到钱就还房贷。

减少blr上升的影响。

和多啦啦一样,要减少“吃”的开销。

-Shaun

看来已经准备为结婚而铺路了。加油!哈哈。。

Delete其实,我有在研究一个 study case,就是究竟要不要把在投资赚到钱套利来多还 housing flexi loan。虽然这的确是可以省利息,但你省也就是 BLR-2.x % 的利息,即 4.x % 的利息。倘若你在投资赚到的回酬是在 5% 以上,而你赚到的钱尽数 re-invest,我觉得这样做应该会更好。不懂大家觉得如何?这样的想法 ok 吗?

Delete如果你有把握肯定可以赚超过5%的话,我会选择re-invest 咯。我是个risky的人。嘿嘿。。

Delete呵呵,EPF、ASM 都给 6% 回酬咯,一个好的基金也 > 8%,股市高手可以 > 15%,要找稳定超过 5% 的回酬不会太难

Delete对咯对咯,只要肯下苦功,一定可以超过5%的。

Delete你们说屋債,車债,卡債,还有一生的兒女債。。。

ReplyDelete儿女债以后我们也要面对的,只不过你走在前端吧了。哈哈。。

Delete车要汽油,保险费,修理费.房要付产业税,门牌税,排污费等.也是一筆钱呀!~My~

ReplyDelete现象的社会什么都是钱,所以要pandai找钱咯。加油my!

Delete所以要观注你的文章找康头了.哈

Delete不要等下跟错康头变成亏钱就不好咯。

Delete不过你的名字是????