EVERGRN (5101) ,长青纤维板成立于1971年,于2005年3月10日在大马交易所上市。这家公司是由新加坡人郭文治所创办,主要业务如下:

- 生产中密度纤维板( MDF) 以及木屑胶合板 (Particleboard)

- Ready – To – Assemble (RTA) Furniture

– 组装家私

- 其他木制品等

EVERGRN本身也是全东南亚最大的生产中密度纤维板 ( MDF) 生产商,在马来西亚占了大有60%MDF的市场。大本营是在柔佛的BATU PAHAT, 在泰国,印尼以及新加坡都设有厂房。

EVERGRN在2016年1月曾经2送1红股,之后股价就从顶峰的RM1.70一度下滑到73.5分,今天的价格是85 cent,同行有HEVEA以及MIECO等。

EVERGRN在FY2014开始转亏为盈,FY15的盈利更是从RM161,000 飞跃到RM92.561 mil,因此股价在2015年曾经上涨了接近300%。而FY2016年的盈利下滑了23%,但是股价却从高峰的1.70下滑到谷底的73.5分。

今天的价格是85分,股价从巅峰下滑了超过50%。因此只要EVERGRN的盈利在未来1 – 2年有望回到FY15的盈利巅峰,长期股价的上涨空间还有30或以上。

EVERGREEN最新季度的营业额YOY增长了1%,但是Net Profit却急跌49%。这导致了股价连续10连黑,从5月19日的0.925下跌到昨天的0.835,下滑了9.73%。

EVERGRN的营业额在最近5个季度都非常稳定,保持在RM242 -263 mil之间。Net Profit下跌是因为原料供应紧张导致价格上涨,所以拉低了盈利。这个季度RM10.539 mil是9个季度的新低,市场也消化了这个利空消息,因此未来在新产线的贡献下,相信盈利可以回到轨道上。

其实管理层早在2月的季度报告就透入2017年会有个疲软的开始,因为Q1的时候马来西亚,泰国南部以及印尼发生水灾导致严重缺乏木材原料。因此在营业额只增长了3 mil的情况下,Cost of Sales却从去年同期的RM177.3 mil增长至这个季度的RM190.6 mil。

不过在最新的季度报告里,管理层提到在多个地区的水灾已经退去。虽然木材供应还没有完全恢复,不过情况已经在逐步好转。管理层预计在未来可以交出令人满意的业绩。EVERGRN股价在过去1年多下跌了接近一半,因此风险已经减少许多。预计下个季度的盈利可以QOQ进步,不过YOY能不能超越就是一个未知数。

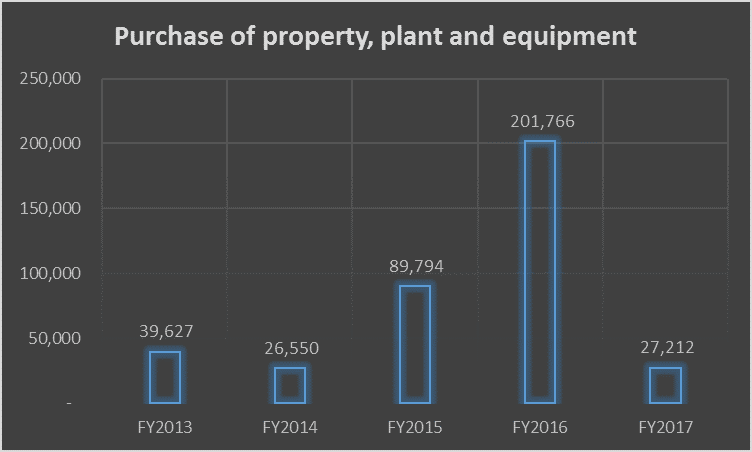

在经过连续4个季度YOY的盈利下跌,笔者认为EVERGREEN的调整期已经接近尾声。主要是因为公司在2015年以及2016年分别耗资RM89.794 mil以及RM201.766 mil 引进新产线以及新的机器。

站在老板的角度思考,花了这么多钱做扩张,公司不赚更多钱真的对不起小股东们。因此笔者认为FY17的盈利将会缓慢复苏,FY18将会是EVERGREN收割果实的时候,加上现在的股价处于低位,EVERGRN是一家可以【守】出春天的公司。

公司在2015年Annual report里说到会用RM106 mil 做CAPEX, 主要是要提升Particleboard的产线以及把MDF的产线转移到同一个产房。把PERMAS JAYA的工厂转移到Segamat的原因是Permas Jaya附近太多居民。

而Segamat的工厂预计将会在2017年初期生产Particleboard,预计这将会刺激公司的盈利成长。此外,公司也在积极进军RTA市场,公司认为这将是未来几年的趋势。而管理层也预计未来几年,RTA的营业额可以沉重2 – 3倍的盈利。

全年盈利已经连续4个季度下滑,笔者预计最坏的结果是下个季度YOY下滑,过后盈利就会开始复苏。

EVERGRN的资产债务也有了【质】的进步,Net Debt Position从FY2012的RM287.07 mil减低到2017Q1的RM70.2 mil。明年有机会变成Net Cash公司,到时候就可以派发更多的股息。

EVERGRN在2015年宣布了25%派系政策,这意味着公司最少会把25%的Profit After Tax拿来派发股息。因此FY2016派发了4年新高的股息 = 2 cent。

此外,管理层家族也在4月份买进自己的股票,当时买进的价格也跟现在相差不远。这是否意味着管理层也认为自己公司的股价被低估呢??

总结:

一家公司长期要成长,它一定要耗资引进新机器以及买进新产线。这几点EVERGRN都有做到,加上资产债务表在改善,派息开始增加,这家公司的下探风险有限。而且管理层自己也买进自己的股票,这表明管理层对自己的公司有信心。

此外,季度报告里也提到Selling Price走高,这对Evergrn也是利好消息。或许长期【守】着这家公司1-2年会有不错的收获。

以上纯属分享,买卖请自负。

Harryt30

13.25p.m.

2017.06.05