管理层在今天的股东大会也提到了原料价格的问题,待会股东大会的摘要会跟大家提到。Balance sheet的话,公司的现在的Net Cash处于RM15.864 mil。处于健康水平,足够支撑越南建设新厂的开销 - USD 4 mil。公司在越南的新厂 - FACTORY 4 预计FY2019会运作,管理层说大概会增加20%左右的产能。

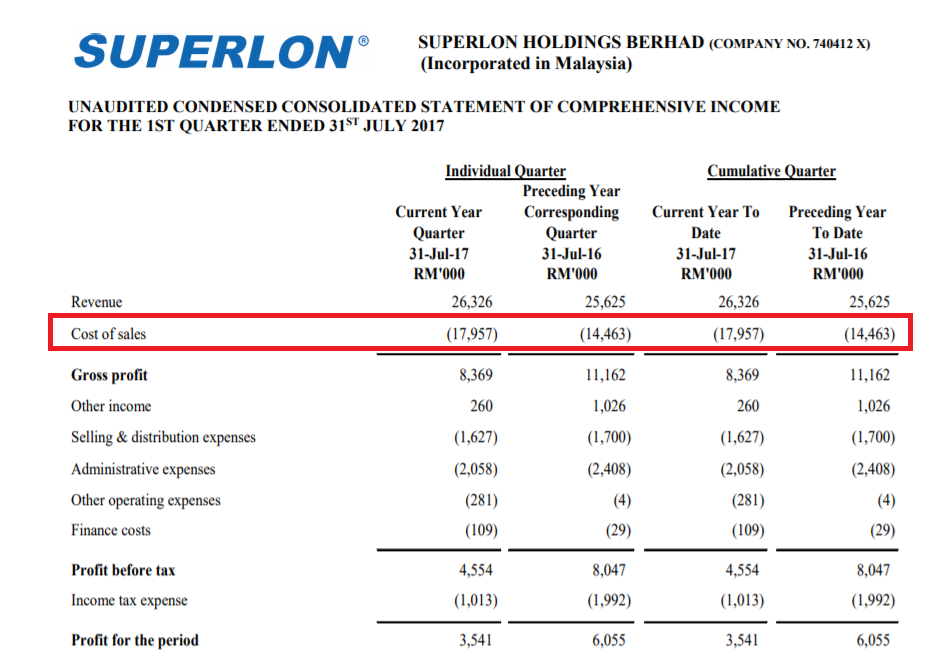

SUPERLN的季度报告非常简单明了,管理层解释盈利下滑主要是因为原料的价格走高(COS增加RM3.5 mil),美金下滑(RM0.2 mil Forex Losses)以及出口的需求走低。

从做生意的角度,有几样因素是不在管理层的掌控之下的,分别是:

- 外汇的因素,美金的不是人力可以控制的

- 原料成本,整个领域都会受到牵连

其实今天管理层Executive Director - Liu Han-Chao在回答某位股东(股东的名字好像是Harry Teo)问题时用英语说了以下这段话,笔者翻译成华语。

“今年是最近几年最具有挑战的一年,因此未来会有许多困难要克服。”

相信今天有出席的股东们都有听到以上这句话。

笔者出席了AGM + EGM已经有三次,这次可以感觉到管理层没有像之前两次那么乐观。不过笔者还是给予他们高度的信任,因为今天他们回答以及对公司管理的方向都得到在场股东的高度认可。笔者在SUPERLN的身上看到了HARTA的影子,未来公司会如何,就让时间告诉股东们吧。

真心那句话:

本身持有SUPERLN,明天股价下滑肯定会心疼。不过做生意肯定有起有落,只要公司走在对的大方向,一个季度的下滑并不能代表什么,长期持有不就是陪着公司绽放它的价值吗?

本身持有SUPERLN,明天股价下滑肯定会心疼。不过做生意肯定有起有落,只要公司走在对的大方向,一个季度的下滑并不能代表什么,长期持有不就是陪着公司绽放它的价值吗?

【好的管理层是一家公司的灵魂,主要灵魂还在,笔者相信未来公司还是会继续成长下去的。】

股东大会摘要:

今天发问的股东超过10多个人,因此问题五花八门,跟去年相比也是不遑多让。因此笔者把一些重点摘要写出来,方便大家阅读:

股 = 股东发问

管 = 管理层的回答

股:为什么今年的Operating Cash Flow减少了超过30%?

管:因为今年的Inventories相比去年增长了RM11.2 mil,主要是因为其中一个Raw Material的价格增长了许多。管理层预计未来还会继续上涨,因此买进了比较大量的原料以满足生产的需求。大家去看Annual Report的 Note 10, 原料从去年的RM5.133 mil增长到现在的RM14.41 mil。

***原料价格增长导致Margin被拉低许多

股:仓库最新的进展如何,股东对这个仓库都有很大的期许,是不是仓库建设遇到了什么问题。

管:仓库在2月多开始使用,不过因为没有拿到CF,所以只能使用一半。其中一个原因是6月份马来年假期导致许多相关部门没有运作,不过管理层预计已经很接近拿到CF的阶段,希望FY18下半年可以贡献更多的营业额以及盈利。

股:去年有说到公司努力获得美国相关部门的品质认证,可否告知最新的进展?

管:是的,我们已经拿到美国相关部门的认证以及许可。我们公司的产品已经可以出口到美国了,不过现在还在接洽着当地的分销商,毕竟他们现在都卖着我们竞争对手的产品。(股东们听了笑笑)

根据笔者的了解,管理层花了2年多的时间才拿到美国方面的认证。这代表着他们的产品在未来可以出口到美国,不过应该需要几个季度之后才会看到成果。

股:最近美金下滑,这对公司造成什么影响呢?

管:公司有75%的业务是出口,所以公司会因为美金走高而获益。不过公司的原料也是从外国进口,因此进口时也会用美金付账。

而且公司过去几年的营业额增长不是单单靠外汇而是靠VOLUME的增长,这才是做生意的根本。也因为如此,公司兴建了新的仓库以及在越南建设新厂以继续壮大公司。

股:请问刘女士今年犯下最大的错误是什么,如何去更正?

管:其实我每天都犯下很多小错误,我一时想不到是哪一些错误。不过最大的遗憾,因为也不能称之为错误,这是环境所导致。那就是新的仓库我本身预期是在6月可以拿到CF,那就可以快点让仓库全面运作。可是马来西亚的效率以及马来新年延迟了CF到手,不过我们希望是可以在近期拿到CF。

刘女士以很幽默一段话来做结尾:至于我其余的小错误,你就放过我吧。全场股东爆笑。

股:假设你要消灭你的竞争对手,你会消灭哪一家?

管:刘女士回答说,我从来没有想要消灭我的对手,每个人存在都会有他们的价值。有竞争才会有进步,而且这样人生才更加有趣不是吗?刘女士的回答让股东们感受到她对自己事业的热衷以及信心。

股:你觉得SUPERLN的两样竞争优势是什么?管:无论是对我们的大/小客户,我们都给予最大的关注以及专业友善的服务。我们大部分的客户都是从以前就合作到现在,我们希望可以透过我们的专业态度留住老客户,减少客户的流失并提高客户忠诚度。

此外,我觉得我们的的团队的以及公司的技术也是我们的优质,我们的团队会努力训练我们的客户如何卖出Superln的产品。让SUPERLN成长的同时,也让我们的客户可以跟着我么的脚步一起成长。

以上这段回答笔者给100个LIKES!!!!!

股:为什么Q4的Margin比Q3下跌了那么多?

管:每个季度的Profit Margin都不尽相同,而且Q4传统上的Margin都会偏低。

笔者个人Q4是FY的最后一个季度,因此公司有可能在这个季度派发花红给股东们。而且原料价格成本也是导致Margin走低的主要因素之一。

其余的问题大致上跟以上雷同,笔者也不能全部记得。

总结股东大会:

- 最新季度的营业额是历史第2高,而且这是在仓库没有完全运作的情况下获得。预计FY2018下半年仓库获得CF之后,营业额以及效率都会获得改善。

- 原料的价格是现在最大的挑战,管理层是专业人士,这就交给他们去解决吧。

- 开发美国新市场以及越南新厂(预计FY2019完成)会是未来长期的利好因素,不过这都需要时间。

- 短期SUPERLN会有很大的卖压,公司要恢复到之前的巅峰盈利应该需要几个季度的调整。

有做生意的人都知道,盈利不可能每个季度的都只起不跌,有起有落才是现实世界,盈利每个季度都只起不跌那叫童话故事。公司的基本面和价值都没有太大的变质,本钱很低的朋友可能会选择卖出先套利。而笔者是去年买进的,因此在下个季度出炉前都会继续持有下去,毕竟公司又不是亏钱。

而且管理层热诚的态度以及专业很让人信服,就看看他们如何去扭转乾坤吧。或许需要2 - 3个季度的时间,但是投资不就是需要时间让公司成长吗?共勉之。

以上纯属分享,买卖请自负。

Harryt30

19.50p.m.

2017.09.26