2016年除了建筑大势之外,消费领域也是不可被忽视的。马股的三大股王都是来自消费领域,分别是NESTEL, DLADY以BAT。而F&N今年的涨幅更是傲视群雄,涨幅高达39.89%(股价=RM25.88)。

而今天要浅谈OLDTOWN(5201), 这家公司的盈利在FY2016 来到了52.269 mil,突破了上市以来新高。在准备着这篇文章的同时,OLDTOWN股价暂时上涨到RM1.97的52周新高。

- 上图是消费同行的PE以及在2016年的股价表现,大部分的PE介于15 - 30之间。

- 市值超过10亿以上的公司PE都介于19.3 - 28.27左右。这是否意味着假设OLDTOWN的市值突破10亿的话,PE也可以挑战20呢?

- 上图10家公司除了BJFOOD以及NESTLE以外,其余公司都是Net Cash 公司。所以大部分的消费股都派发了非常丰厚的股息。

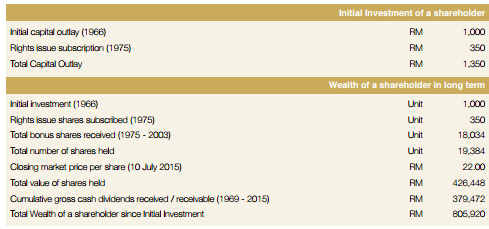

Oldtown上市至今一共是5年整(截至7月13号),假设5年前的启始资金是RM12,500,今年就已经变成了RM27,675, 每年的复利 – Compound Interest 高达17.23%。

而且公司的派息政策是50%,FY 2016更是大方地派出了9仙的股息。6仙的Final

Dividend必须等到9月的股东大会批准才能通过。此外,今年消费股是大势,F&N, DLADY, YEELEE, PADINI,

NESTLE等公司都突破了历史新高。因此OLDTOWN费什么不可以呢?

v OLDTOWN在去年7月以1552万3394令吉,收购香港咖啡业务分销公司--AdvanceCity有限公司,因此掌控了大中华咖啡分销。

v OLDTOWN在去年10月尾开始在ALIBABA的天猫网络零售商圈,天猫也是全亚洲最大的网络销售平台。

v 因此OLDTOWN接着AdvanceCity的分销网络,OLDTOWN最新季度(1

-3月)份的盈利迎来突破性的成长,主要是因为打开了中国的网络市场,吸引到了更多的中国网购者。

v 跟上个季度相比,Manufacturing

of Beverages的营业额只增加了0.53 mil,但是PBT却上涨了接近6

mil。

v 咖啡分行8个季度的平均Gross

profit Margin是11.38%,但是Manufacturing

of Beverages(MOB)的平均Profit Margin却是22.34%。

v 假设你是公司管理层的话,你肯定知道要努力提升那一个Segment的营业额。

v 公司现在手握179.451

mil的现金,总借贷从去年Q1的22.899 mil减低到现在的15.932

mil。

v 公司是Net

cash,每股净现金36仙,加上公司有稳定的派发股息记录,这是一家优质的股息成长股。

v Debt to Equity ratio只有0.04,公司的债务资一流。

OLDTOWN最高峰的股价是2013年5月20的RM3.12, 4送1红股调整后的价格是RM2.50。可是FY2016的盈利已经突破了历史新高,这是否意味着OLDTOWN至少可以回到2013年的巅峰呢?

以上纯属分享,买卖自负。

Harryt30

11.10a.m

2016.07.14