成为Blogger已经长达8年多,很享受分享以及跟读者们的互动。当年的读者经常给我宝贵的意见,也经常提醒我的错别字。笔者在2013年把自己的投资点滴分享在这个文字空间,20希望可以帮助到更多的新手。而2月,5月,8月以及11月都是季度报告出炉的旺季,所以笔者以后会在这几个月份比较活跃。

8月1号至今,分享过的公司有22家,名单如下:

1.MKH

2.CSCENIC

3.CYL

4.PADINI

5.BPPLAS

6.MAGNI

7.LITRAK

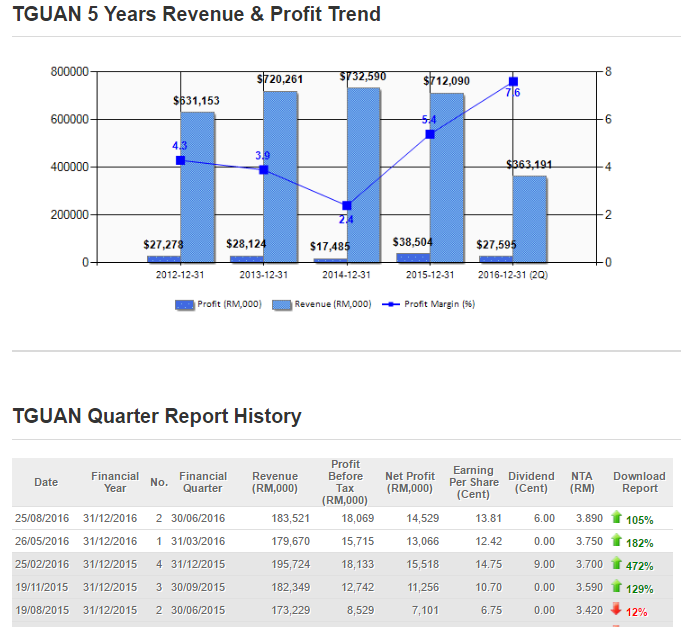

8.TGUAN

9.PANAMY

10.TEKSENG

11.PMETAL

12.CSCSTEL

13.MITRA

14.LIIHEN

15.FLBHD

16.HEVEA

17.KOSSAN

18.SOLUTN

19.YEELEE

20.ECONBHD

21.KIMLUN

22.KAREX

为什么要分享那么多的公司,笔者真的有买那么多的公司吗??其实有些引起笔者的注意是因为它们的股息很吸引人,就比如PADINI, PANAMY, CYL, MAGNI, CSCSTEL, BPPLAS, LITRAK以及LIIHEN等股。希望透过分析这些公司过往8 - 10年的派息记录,让读者们知道有什么高股息股可以注意。

而笔者也做了Excel Table把一些看好公司的数据填进去,过后可以容易做对比。因此每当这些公司业绩出炉后,笔者都会把数据分享出来。因为不少读者反映过,他们英语不好不会看财报,或者完全看不懂季报里的数字。因此笔者就算没有持有这些公司,笔者也会继续分享给大家。

我的分享不会写得太复杂,因为我想帮助的投资的新手们,或者是对金融知识认知有限的读者。曾经被人说我写得太浅白,每个人都懂的东西也写出来。其实不是每个人都会看财报,我只是尝试把复杂的东西简单化。而各位投资前辈觉得笔者的分析太直白,那真是抱歉了。

随着读者的增加,网络酸民不断出现。而我也曾经遭受到许多的指责,指责笔者要推高股价或者是让读者去接货。

套一句【谷阿莫】的话,难道我说屎很好吃,你就真的会去吃屎吗?显而易见,你不会。因为每个人都有自己的判断,不要把责任都怪罪在部落客身上。部落客的分享被读者阅读时充满喜悦的,但是当莫须有的压力越来越多的时候。那时候也会是跟大家说再见的时候了,现在还不到说【再见】的时候。

不过不排除2 - 3年后笔者就会淡出,毕竟现在新人辈出。笔者也可以慢慢潜水了,像我的前辈【水星熊】致敬,因为我也要像他那样偷懒。

Harryt30

20.41p.m.

2016.08.31