DOMINAN(多敏,7169) 成立于1991年,公司成立初期主要业务是在新加坡销售胶合板(Plywood) 以及其他木制产品,销售对象则以建筑以及家具业为主。

DOMINAN主要涉及生产环保木材产品及相关原料,如中密度纤维板、三夹板和炮花板等。其产品主要用作产业、家具、内部设计和建筑材料用途。不过这家木材公司非常低调,鲜少见报,因此知道这家来自南马的木材公司成交量低得可怜。

公司在过去11年营业额的CAGR %是8.91%,FY2017的全年营业额以及盈利都处于历史新高的位置。2014年以及2015年都包涵了一次性的盈利,因此FY2017的Operating Net Profit才是历史新高。

详情可参考下面的截图:

FY2014因为RM6.7 mil的One off fair value adjustment on Investment properties而导致盈利大增。

FY2015则是因为卖产业而获得了RM4.26 mil的一次性盈利。

假设Exclude了FY14以及FY15的一次性盈利,大家可以看到FY2017的Gross Profit有了飞跃性的成长,Gross Profit Margin在5年来首次突破5.18%。。

从过去9个季度的趋势来看,最近两个季度的营业额以及盈利都处于历史新高(15Q4有一次性盈利)。而且Net Profit Margin也比往年进步了不少,FY17下半年都保持在4%以上。这主要归功于公司专注于生产高利润产品,未来预计陆续有来。

此外,公司除了积极进军海外市场,他们也在过去耗资RM3,600万在Bukit Mertajam以及Dengkil 设立产房以增加产能。

坐落在大山脚的的新综合压层面板(Laminated Panel) 工厂兼仓库以及在2016年底开始投入运作。该工厂可以帮助集团提供更多容纳产品的空间,并将于槟城生产层压木质面板的营运合拼。

大山脚的工厂将迎合北马和泰国南部的客户群,DOMINAN放眼在短期内,扩展泰国北部以及中部范围的客户去。

过去两年一共投入了RM24.995 mil在PPE,而FY2018会是开始享受果实的季节。

DOMINAN的债务从16Q4的RM126.337 mil一直增长到17Q3的RM163.5 mil,这些借贷都是用在建设扩张新厂。不过大山脚的新厂预计接近完工或已经开始贡献盈利,所以FY17Q4的现金以及债务都了有了非常明显的改善,Net Debt Positon从RM121.1 mil下滑到RM102.03 mil。

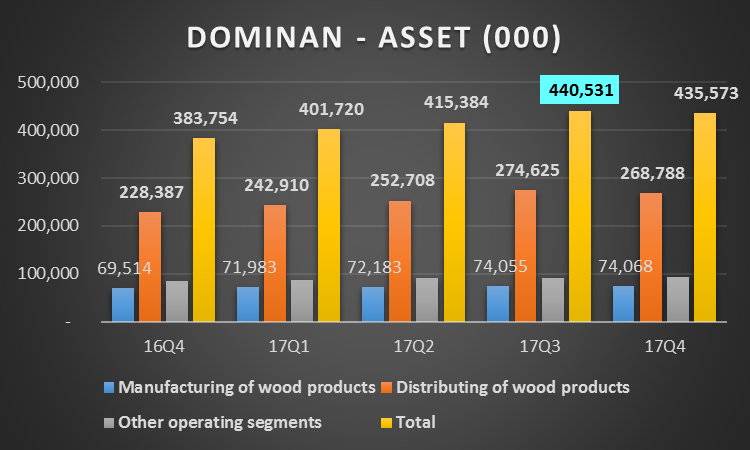

DOMINAN的资产也从RM383.75 mil增长到RM435.57 mil,NTA也从RM1.37增加到RM1.48, Q4的资产低于Q3是因为Depreciation所导致。

DOMINAN的其中一个目标是把出口营业额增长到20%,过去的3年都看到了明显的增长,FY2017已经增长到18.98%,距离20%的目标已经非常靠近。而且本地和外国的销售都保持稳健的成长,预计FY2018可以突破全年RM600 mil的营业额。

DOMINAN的产品主要用于家具,建筑材料以及室内设计等用途,因此家私业领域的兴衰跟它有着很大的关系。

2016年美金走低,但是各大家私股都交出了历史新高的营业额,2017有继续成长的趋势。因此DOMINAN的营业额以及核心盈利在FY2017都达到了历史新高。公司部分的原料是以美金购入,所以公司会把成本转嫁到客户身上。加上公司接近20%的营业额是出口至国外,因此也会有少许的外汇盈利。所以美金处于4.25 – 4.30对DOMINAN的影响并不会太大,公司主要是靠营业额增长以及扩张带动盈利,而不是单单靠外汇。

公司过去4年的Total Net Profit是RM80.849 mil,但过去4年却耗资RM49.81 mil在Purchase of PPE以及好几百万购买地皮。此外,4年的时间DOMINAN一共派发了RM23.873 mil给股东们。

总结来说,公司所赚到的钱有70%是用来扩张,30%用来派发股息,管理层的作风值得嘉许。

总结:

公司的Net Profit在FY2017迎来了U – TURN, 全年Net Profit从17Q2开始复苏并达到历史新高(15Q3包括了一次性盈利)。而且DOMINAN也是为数不多1年4个季度都派发股息的公司,FY2017派发5仙的股息,相等于4%的周息率。

DOMINAN的营业额处于上升的趋势,Net Profit Margin过去4个季度节节高升,而Net Profit已经连续4个季度QOQ成长。

未来两个季度在【大山脚新厂】的带动下应该可以保持稳定成长。

DOMINAN的股价在2015年7月27日上涨到RM1.53(红股前是RM1.83),当时的全年盈利是RM22 -23 mil。公司现在全年盈利是RM22.945 mil,EPS = 13.9, 以RM1.26的价格计算, PE = 9.06。假设Net Profit在未来两个季度保持成长,公司长期是有机会回到当初的的巅峰RM1.50左右的,长期的涨幅空间应该会有10 - 15%(包括 3 -4%的股息)。

需要注意的是,这家公司的成交量非常低,而且股价已经横摆了1年半以上。2015年底的股价是RM1.15, 2016年底股价是RM1.23, 而现在股价是1.26, 加上过去1年半派发7分的股息,持有19个月的ROI才15%左右。

因此这家公司适合保守型的投资者,而且必须耐得住寂寞的人才能守得住这家公司。

2015年木材业趋势是由HEVEA以及EVERGRN带动,过后FLBHD,MIECO以及DOMINAN等跟着随风起舞。HEVEA的闭市股价已经在今年突破历史新高,假设DOMINAN在8月份的业绩盈利出色,它或许会受益于这一轮的木材风。

以上纯属分享,买卖请自负!

Harryt30

14.05p.m.

2017.08.10

我啊隔了好几年,但都面临不孕的状态中。 现在我也找可靠的辅助生殖中心,只可以说需要找很大的国际诊所,有着多年的经验。而且如果诊所有自己的酒店、汽车、保姆等等是最好的。因为在国外找辅助生殖中心时,我们也要自己找住的地方、接送服务 后来遇到这家我就尝试了,超乎意料中我有了宝宝呢,拥有最高技能的水平,有老经验丰富的医生,采用最佳的医疗方式,对不同的夫妇用不同方式,相应的法律,让我们成为合法的父母,不用另外支付哦,真心推荐你们啊 ~ Biotex (彼奥泰珂斯)

ReplyDelete